【导语】2025年上半年可查证券配资查询,受国内气温偏暖、经济恢复缓慢、欧美价格上涨、美国关税问题等影响,上半年国内天然气市场整体呈现偏弱运行趋势。展望2025年下半年,国产气以及管道气进口将支撑国内消费增量,LNG进口在需求拉动不足以及国际气价偏高的双重作用下向下修正,受到工业经济韧性、气电以及交通等领域需求释放的支撑,下半年消费端表现或将有所转好。

一、价格上涨抑制LNG进口,中国天然气产量稳步提升

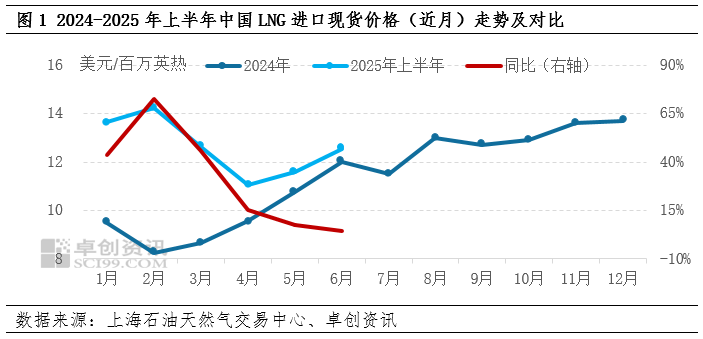

受国际天然气价格上涨带动,中国LNG进口现货月均价格同比最高涨幅超70%。由于2025年欧美天然气库存低位,国际市场LNG采购竞争压力较大,各进口国现货到岸价应声而涨,中国LNG进口现货价格同比上涨明显。据上海石油天然气交易中心统计数据,2025年上半年中国LNG进口现货价格(近月)约12.61美元/百万英热,较2024年上半年现货价格上涨2.81美元/百万英热,涨幅约28.67%,大幅抑制了中国“二三梯队”能源公司的现货进口热情。

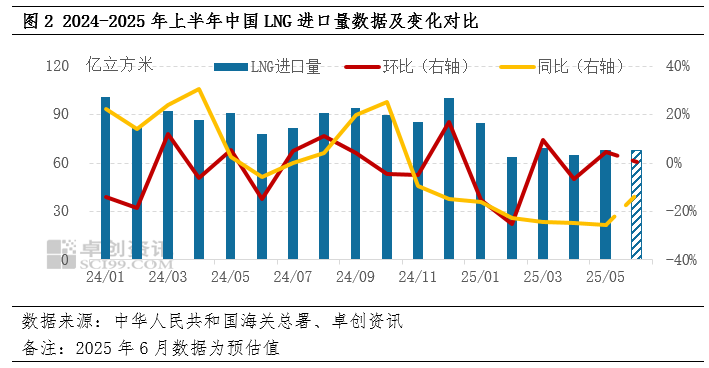

现货进口价格高位抑制采购热情,中国LNG进口量同比减少约20%。虽然欧美气温偏冷,库存消耗明显导致国际天然气价格偏强运行,但中国冬季气温相比往年偏暖,上游保供压力不大,市场供需仍然维持平衡状态,因此虽然进口成本上涨,但市场价格并无明显提升,现货套利空间关闭,相应地,现货进口减少带动LNG进口量有所减少。据中华人民共和国海关总署统计数据及卓创资讯(301299)评估数据,2025年上半年中国LNG进口量约418.54亿立方米,较2024年上半年减少112.38亿立方米,跌幅约21.17%。中国天然气LNG进口资源减少,其缺口被进口管道天然气和国产天然气增量弥补。

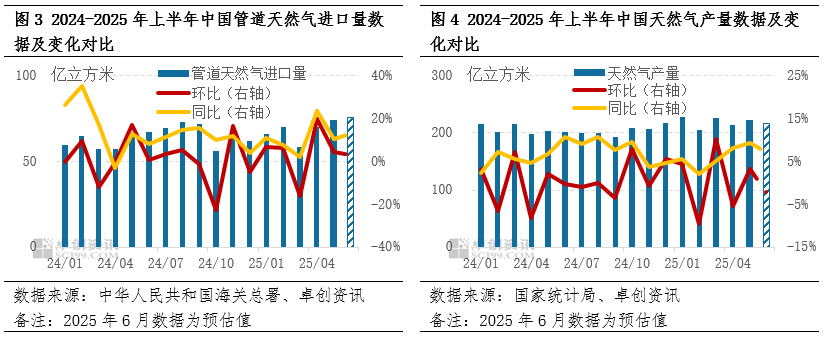

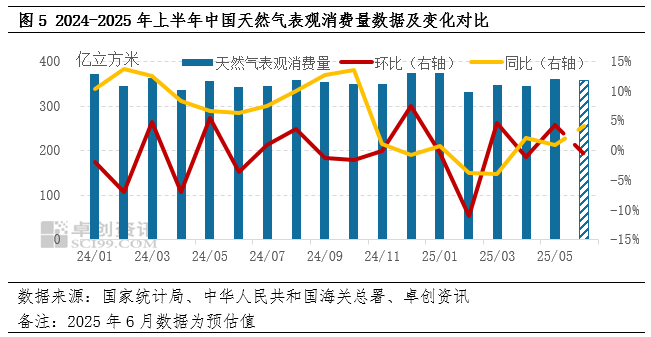

LNG进口量减少,中国天然气产量稳步提升。虽然LNG进口量有所减少,但2025年上半年中国供暖季气温偏暖,采暖用气不及预期带动整体需求有所减少,因此供暖季保供压力不大,即使LNG进口量减少,在管道天然气和国内产量维持增长的情况下,LNG进口减少对市场的影响体现也不明显。在中俄东线逐年提产的情况下,2025年上半年管道天然气气进口量仍维持增长态势,进口量约414.73亿立方米,增幅达到11.14%;国内坚持增储上产政策,2025年上半年中国天然气产量约1313.01亿立方米,增幅约6.22%。

综合来看,2025年上半年中国天然气供应量约2146.28亿立方米,同比增加0.28%,虽然上半年供应增幅有限,但在气温偏暖的情况下,供应并未出现紧张状况,反而更加凸显需求不振的市场环境。

二、需求不振,中国天然气消费增速受限

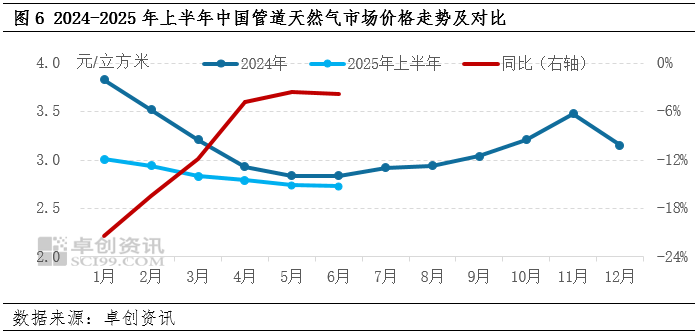

暖冬抑制需求叠加进口收缩,中国天然气月度表观消费量同比最大跌幅接近4%。受全球变暖趋势、厄尔尼诺事件滞后效应及冬季风活动偏弱等因素影响,2025年上半年全国多地气温较常年同期偏高,这一现象直接抑制了居民和工业领域的天然气消费,尤其是供暖用气需求未能如期释放。同时,LNG现货价格高企导致进口成本倒挂,进一步抑制了企业采购积极性,供应增速有所放缓。据国家统计局数据、中华人民共和国海关总署数据及卓创资讯评估数据,2025年上半年中国天然气表观消费量2114.49亿立方米,较2024年上半年增加仅0.91亿立方米,增幅约0.04%。其中2025年3月中国天然气表观消费量同比跌幅接近4%,市场进入结构性调整阶段。

三、供需宽松,天然气市场价格稳中下行

管道气合同指标量充足,管道气月均价格同比最大跌幅超20%。得益于国内产量稳步提升、中俄等进口管道气增量显著,以及储气调峰能力的增强,2025年上半年中国管道天然气供应充足。这一充足的供应态势对市场价格形成抑制作用,推动终端气价整体呈现稳步下行走势,但局部地区仍因季节性需求差异出现动态调整。据卓创资讯统计数据,2025年上半年中国管道天然气市场价格约2.84元/立方米,较2024年上半年下降0.36元/立方米,跌幅约11.11%。管道天然气气量充足、价格持续弱势,对LNG的需求量和价格也起到了相应的抑制作用。

四、供需双增,下半年天然气消费较上半年偏强运行

1.国内自产与管道气进口支撑供应增量,LNG进口难改减量预期

2025年下半年,国内供应量预计保持正增长,虽然LNG进口量预期并不理想,但是国产气以及管道气进口或将保持稳定增量。

国产气方面,下半年预计保持稳定增速。随着中国经济高质量发展和能源格局的深刻变化,提升天然气自给能力是保障能源安全供应的基石之一,近年来,欧洲地区出现的能源变局也让我们进一步意识到保障能源安全稳定供应的重要性。2025年,国内迎来“十四五”规划与油气行业增储上产七年行动计划的最后一年,天然气气源的开发将继续深入贯彻新区建产与老区稳产双措并举的发展路径,生产体量有望持续稳定增加。国内头部供应企业仍是产量增量的主力军,而地方国企、民营企业以及外资企业的进入,也为实现自产气多元化供应提供了新格局,这也进一步加速了管道气市场的资源竞争。

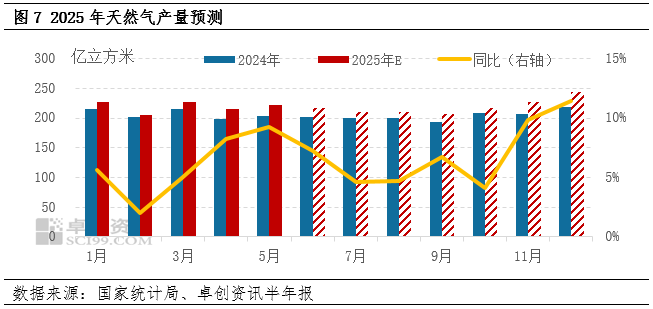

卓创资讯预测,2025年全年,中国天然气产量或达2625.78亿立方米,同比增速约为6.6%。其中,下半年产量总计1312.77亿立方米,同比增速约为6.98%。

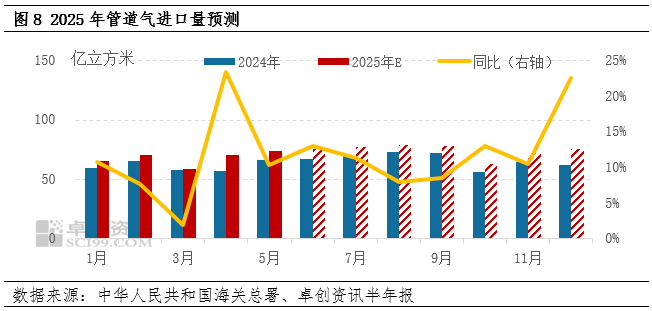

管道气进口方面,中俄进口管道或将为供应带来明显增量。目前中亚管道和中缅管道已长期处于平稳运行中,除了管道时段性检修或者中亚局部供应阶段偏紧以外,对国内天然气市场整体上保持较为稳健的供应水平。中俄进口管道方面,2024年12月,中俄东线进口管道提前达产,依据380亿立方米/年的输气能力来看,今年将为国内天然气市场带来70-80亿立方米的供应增量,这也将是今年国内管道气进口增量的最大来源;该管道流经的东北与华北地区,也是国内用气季节性波动明显的地区,管道气进口的增供,将进一步保障国内居民采暖以及经济生产活动的平稳运行。

卓创资讯预测,2025年全年,中国管道气进口量或达860.14亿立方米,同比增速约为11.62%。其中,下半年管道气进口量总计445.41亿立方米,同比增速约为12.07%。

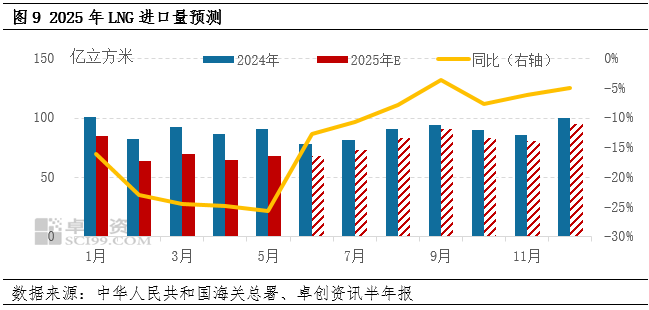

LNG进口方面,下半年进口量或延续上半年的同比下跌表现。在自产气稳步增加以及中俄东线增供的形势下,LNG进口需求预计持续偏弱。此外,迎峰度夏将至,供暖季前的补库工作也将持续推进,叠加下半年国际LNG出口终端的投产项目有限,预计下半年现货进口价格难有回落的空间。而较高的LNG进口成本与内贸价格倒挂,也将抑制国内对LNG进口的需求。联合声明之后,虽然中美关税暂时告一段落,但是国内至今仍未恢复来自美国的LNG进口。

卓创资讯预测,2025年全年,中国LNG进口量或达924.23亿立方米,同比降幅约为13.87%。其中,下半年LNG进口量总计505.69亿立方米,同比降幅约为6.73%。

2.工业经济韧性叠加气电、交通等领域支撑,消费较上半年预期偏强

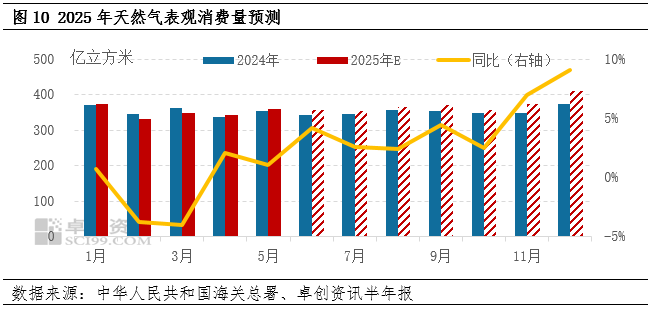

2025年下半年,供应持续增加、工业经济韧性以及各消费板块低碳发展等因素支撑,表观消费量表现较上半年预期偏强。

分月天然气市场表现预测:

7-8月,国内正值迎峰度夏,近几年,随着气电装机容量提升以及其调峰、环保优势明显,对天然气消费量的提振作用明显,广东、江苏、浙江等地往往呈现出冬夏双峰值的天然气消费走势,国家气候中心6月4日一期的气候预测公报中提到,“夏季我国大部气温偏高,华北、华东、华中、华南、西南地区东部、新疆等地有阶段性高温热浪,”天然气发电需求仍有支撑。不过,炎热的气温下,往往正值处于制造业生产淡季,工业领域需求偏弱,并且,由于高温和雨季影响,房地产和基建项目施工条件和进度会受到限制,这对工业以及运输领域的用气需求也带来利空。因此7-8月,各终端需求或将呈现分化走势。

9-10月份,“金九银十”制造业生产旺季及秋耕时节双双到来,工业经济展现出强大的产业韧性或延续至下半年,多项宏观政策持续发力拓展内需空间,终端生产活动或能支撑工业、化工领域的用气需求,工业品运输需求以及煤炭运输需求也将提振LNG交通用气。不过,需要警惕全球经济周期性下行、政策不确定性加剧及地缘风险共振。与此同时,需要注意到供暖季之前,部分天然气供应将转为储备需求,储气库逐步接近满库,LNG储备站以及LNG接收站库存升至高位开启供暖季。

11-12月份,国内采暖季全面启幕,天然气市场将迎来季节性消费旺季,在国产气以及进口管道气的增量保供下,叠加国内储气调峰能力的提高,今冬天然气保供工作预计平稳开展。市场需要关注,一方面是气温是否能延续过去两年的整体偏暖走势,另一方面则是LNG进口环节,受到地缘事件以及关税政策影响,是否会从供应量以及成本端影响到国内天然气市场的保供工作。不过,前冬受到储气设施库存的支撑影响不大,这种扰动一般会发生在后冬。另外还需注意,若阶段性出现供应偏紧的情况,对非居民用户带来的利空影响。

整体来看,卓创资讯预测,2025年全年,中国天然气表观量或达4348.25亿立方米,同比增速约为2.4%。其中,下半年表观消费量总计2233.76亿立方米,同比增速约为4.74%。

受篇幅字数限制可查证券配资查询,更多详细内容可参见半年报《天然气市场半年报:上半年消费承压,下半年预期回暖复苏》

嘉正网配资提示:文章来自网络,不代表本站观点。

热点资讯